Una remodelación geopolítica regional podría frenar los avances en la normalización, poner en riesgo las inversiones en exploración y arruinar los objetivos de exportación.

El actual conflicto entre Israel y Hamás supone una seria amenaza para el mercado regional del gas natural y podría repercutir en el suministro europeo de gas natural licuado (GNL) a medida que se acerca el invierno. Aunque Israel tiene un excedente de producción de gas, que actualmente abastece la creciente demanda de Egipto y Jordania, la continuación o intensificación del conflicto tendría implicaciones de gran alcance, según el análisis de Rystad Energy.

El destino de los tres mayores proyectos israelíes de desarrollo de gas -Tamar, Leviathan y Karish- afectará enormemente al mercado regional. Una remodelación geopolítica regional podría frenar los avances en la normalización, arriesgar las inversiones en exploración y arruinar los objetivos de exportación en un momento en que han aumentado la exploración y el descubrimiento de recursos de bajo coste.

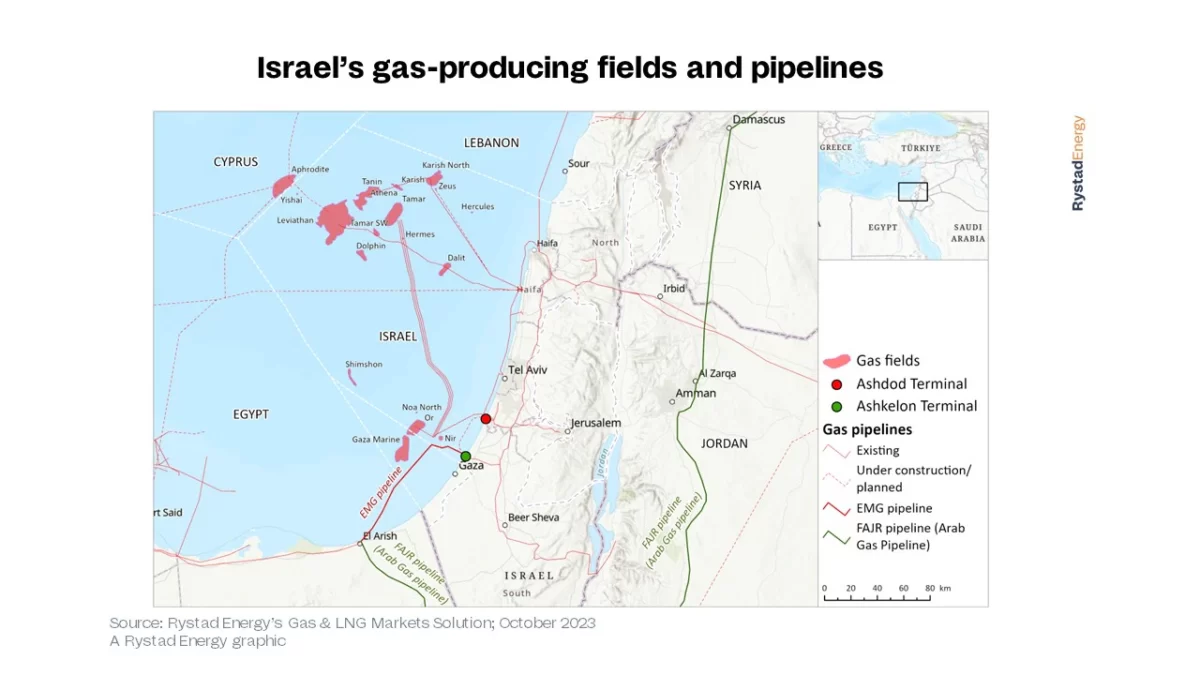

Leviatán representa el 44% de la producción actual de gas de Israel, seguido de Tamar y Karish con el 38% y el 18%, respectivamente. Tamar abastece más del 70% de la demanda nacional de gas de Israel y es la principal fuente de generación de electricidad a gas. Se calcula que entre el 5% y el 8% de la producción de Tamar se exporta.

Egipto importa unos 7.000 millones de pies cúbicos al año de gas natural de las explotaciones de Tamar y Leviathan, lo que contribuye a satisfacer la demanda interna y a alimentar las plantas de licuefacción. Rystad Energy calcula que Egipto exportó 3,7 millones de toneladas de GNL entre octubre de 2022 y enero de 2023, siendo la mayor cantidad algo menos de 1 millón de toneladas en diciembre de 2022. Este pico de producción equivale aproximadamente a la parada de producción de 33 días de Tamar al ritmo actual.

El gas israelí satisface actualmente menos del 10% del consumo de gas de Egipto y, en los tres primeros trimestres de este año, las exportaciones de GNL cayeron alrededor de un 50% en comparación con el año pasado. Este descenso se debió a un aumento del consumo interno de gas durante la temporada estival. Dada esta dinámica evolutiva, surgen dudas sobre la sostenibilidad de las exportaciones de gas a Egipto a medida que se acerca el invierno.

“A pesar de las sombrías previsiones para el próximo invierno de El Niño, la situación actual presenta un factor alcista. El almacenamiento de la Unión Europea (UE) se sitúa actualmente por encima del 97% y el consumo de gas sigue por debajo de los niveles registrados en 2022. Además, existe la posibilidad de que aumenten las exportaciones de gas desde Estados Unidos. Es probable que el conflicto en curso tenga un impacto alcista limitado en los precios del gas a corto plazo, que reflejará una prima de riesgo geopolítico ya manifestada en los precios del petróleo”, dijo Aditya Saraswat, vicepresidente de Upstream en Oriente Medio de Rystad Energy.

“Sin embargo, sigue existiendo el riesgo de una escalada hacia un conflicto más amplio que podría causar un aumento a corto plazo de los precios de la energía. Si los elevados precios de la energía provocan inflación y un mayor endurecimiento de los tipos de interés, podrían acabar corrigiéndose a la baja en los próximos meses si las perspectivas económicas empeoran por este motivo”, añadió.

El yacimiento de gas de Tamar se desarrolló rápidamente en un periodo de cuatro años como respuesta al cese del suministro de gas natural a Israel por parte de Egipto. Tamar explota actualmente seis pozos de producción, con una producción diaria de entre 7,1 y 8,5 millones de metros cúbicos diarios (MMcmd) de gas. El proyecto ha desempeñado un papel importante en el impulso de la independencia energética de Israel, satisfaciendo el 70% de sus necesidades de generación de electricidad y disminuyendo su dependencia del carbón y el petróleo.

Si el yacimiento de gas de Tamar sufre una parada breve, Israel utilizará otros combustibles como el carbón y el fuelóleo para generar electricidad. Sin embargo, las paradas prolongadas pueden requerir la perforación de pozos adicionales, lo que podría llevar meses, e Israel se verá obligado a utilizar gas del yacimiento de Leviatán para satisfacer sus propias necesidades en lugar de venderlo a países cercanos como Jordania y Egipto.

Jordania obtiene la mayor parte de sus importaciones de gas del yacimiento de Leviatán -situado cerca de Tamar-, que es también la principal fuente de exportación de gas a Egipto. Si el conflicto empeora, existe el riesgo de que se cierre el yacimiento de Leviatán. Esto supondría un importante revés para la región, dado que Egipto ha estado importando recientemente de Israel casi el doble de los volúmenes de gas contratados. En 2022, Leviatán exportó 4.900 millones de metros cúbicos de gas a Egipto, frente a 3.100 millones de metros cúbicos en el primer semestre de 2023.

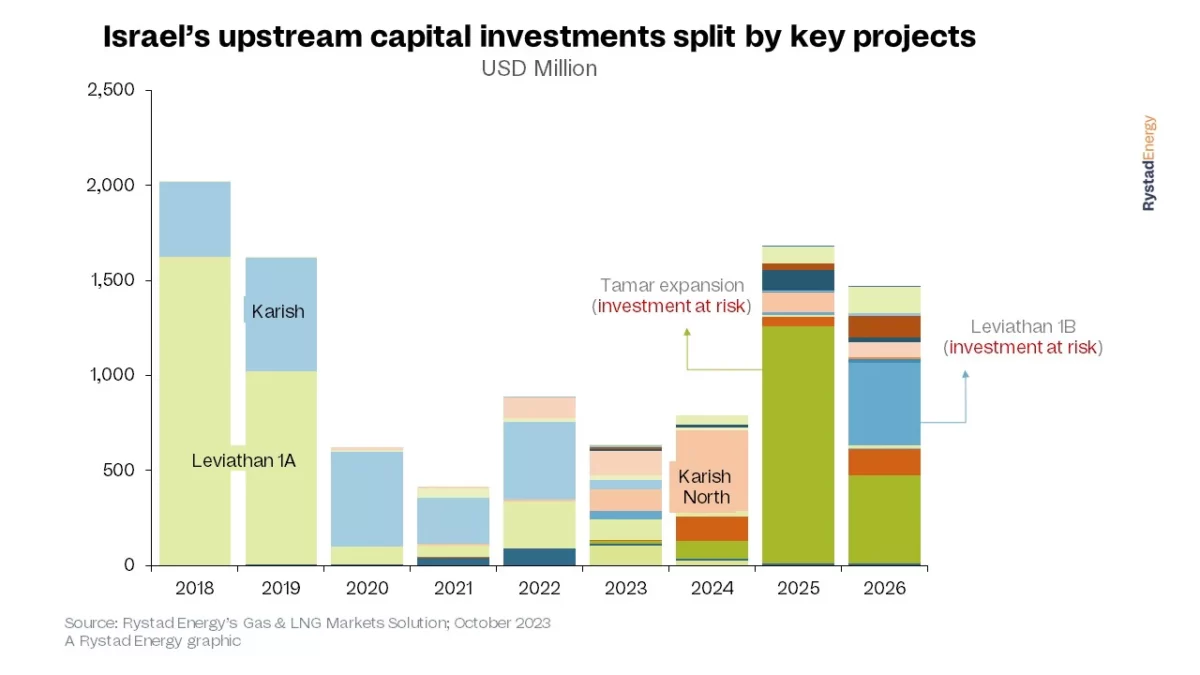

Además, existe un riesgo considerable de perder alrededor de 4.000 millones de dólares en inversiones de capital para importantes proyectos upstream durante los próximos tres años debido al posible cambio en el panorama regional. Este giro podría socavar los progresos realizados hacia la normalización de una región que ha sido testigo de importantes éxitos exploratorios y del descubrimiento de recursos de bajo coste.

En 2025, el proyecto de ampliación de Tamar será el más afectado de todos los proyectos upstream de Israel. De los 1.600 millones de dólares que se prevé invertir en estos proyectos, el 75% – equivalente a 1.200 millones de dólares – se destina a la ampliación del yacimiento de gas natural de Tamar.

Leviathan Fase 1B es otro de los planes afectados, sobre todo en 2026, ya que están en riesgo 435 millones de dólares de inversión de capital. El objetivo es instalar una unidad flotante de gas natural licuado (FLNG) con una capacidad de 4 a 5 millones de toneladas métricas al año (MMtpa) como alternativa a la explotación del mercado europeo. El yacimiento de Leviatán puede producir hasta 2.100 millones de pies cúbicos al día (Bcfd) y su potencial de aumento es de unos 700 millones de pies cúbicos al día (MMcfd).

Israel, Egipto y Chipre construirán el gasoducto del Mediterráneo Oriental que transportará gas natural a Europa a través de Grecia. El coste estimado del proyecto es de 6.500 millones de dólares y se enfrenta a dificultades debidas a las disputas fronterizas en la región. El proyecto podría ser rentable debido al bajo coste y al amplio suministro de gas natural, y su capacidad podría aumentar de 10.000 a 20.000 millones de metros cúbicos al año. Sin embargo, los inversores pueden verse disuadidos de invertir en el proyecto debido a su elevado coste y a los conflictos.

Fuente: El Periódico de la Energía Autor: Ramón Roca